売上は高いほうがいいんだろうけど、具体的にどれぐらいを目標にしたらいいんだろうか。

お店としては利益が出ていないと経営を続けてはいけません。

どれぐらいの売上を作らないと経営していけないのか確認していきましょう。

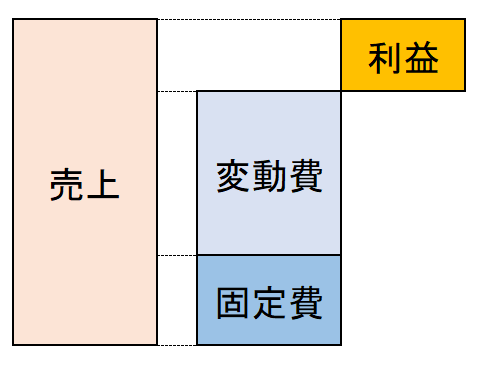

必要な売上とは

売上から経費を払って

残った分が利益になる

お店では毎月経費が発生します。

必要な売上とはつまり、この経費の分を払いきれる分の売上、ということです。

小売業の経費には大きく「変動費」「固定費」の2種類があります。

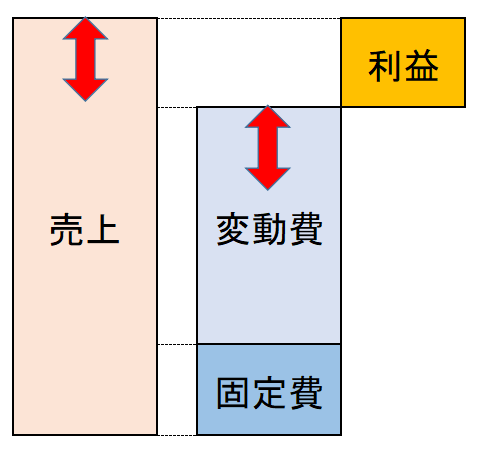

変動費

変動費はお店の売上が上がると

増える経費のこと

小売業で売上が上がることで増える経費の多くは商品を仕入れるための原価です。

そのため小売業では「変動費=原価」と考えます。

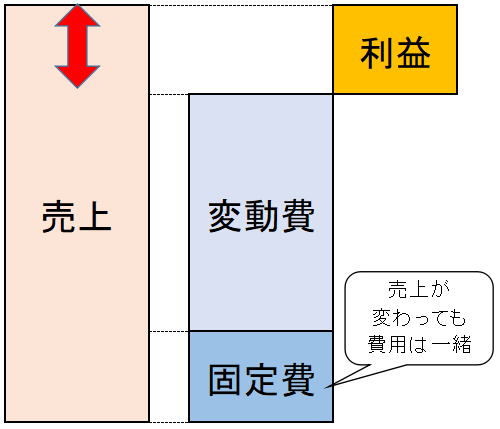

固定費

固定費はお店の売上に関係なく

かかる一定の費用

小売業の固定費は店員の給料、家賃、光熱費、水道代などです。

これらはもし売上が¥0になったとしても必ずかかる経費です。

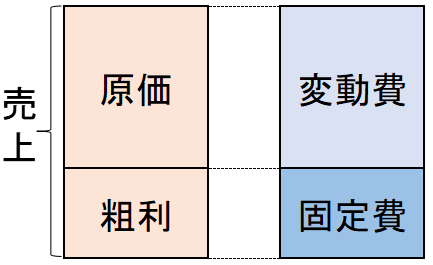

必要な売上=変動費、固定費を払える売上

- 変動費=原価

- 固定費=給料、家賃、光熱費、水道代など必ずかかる経費

損益分岐点売上とは

損益分岐点売上=売上と費用が同じになるときの売上

固定費を払えるギリギリの利益が出る売上

損益分岐点売上は費用と同じ金額になり、先ほどの説明の通り、変動費は原価と置き換えることができるので、粗利がちょうど固定費と同じになり、利益が¥0になるときであり、固定費を払えるギリギリの利益が出すための売上を計算している、という意味になります。

計算方法

損益分岐点売上は以下の計算式で求められます。

\(\bf損益分岐点売上高=\rm\large\frac{固定費}{変動費率}=\rm\large\frac{固定費}{1ー\LARGE\frac{変動費}{売上高}}\)

(変動費率=売上に対する変動費の割合)

実際に例を見ながら計算していきましょう。

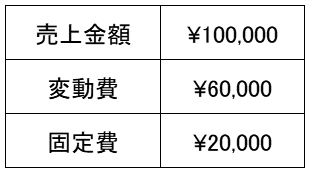

あるお店の経営状況

ここから損益分岐点売上を求めます。

\(\bf損益分岐点売上高=\rm\large\frac{固定費}{1-\LARGE\frac{変動費}{売上高}}\)

\( =\rm\large\frac{20,000}{1-\LARGE\frac{60,000}{100,000}}\)

\( =\rm\large{\frac{20,000}{0.4}}=\normalsize50,000\)

これよりお店の損益分岐点売上高は¥50,000なので現在の売上が¥100,000であるこのお店はしっかり利益が出ている経営ができているということです。

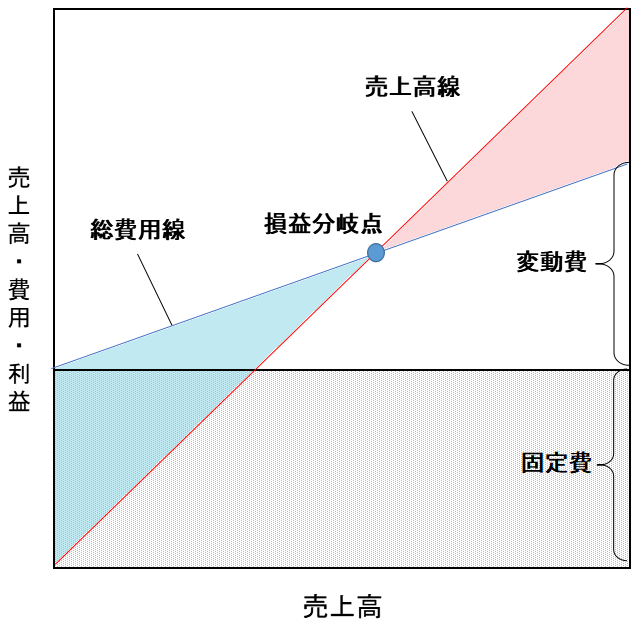

損益分岐点図表

一般的に損益分岐点を表すために以下のような図で表されます。

売上高が¥0でも固定費はかかるので総費用線は固定費の上から線が始まります。そして売上が上がっていくにつれて変動費が増えるため、総費用線が斜め上に上がっていきます。

売上高線が総費用線より下にある場合(青色の三角部分)は売上より費用のほうが多く赤字経営になっています。逆に総費用線より売上高線が上にある場合(赤色の三角部分)は費用より売上のほうが多く、黒字経営できているということです。

売上高線と総費用線が交わる点が存在します。これが「損益分岐点」と言われ、売上と費用が同じになり、赤字から黒字に変わる点でです。

この時の売上が損益分岐点売上高でありこの点を超えることを目指していくことになります。

どれぐらい経営が安定か?

現在の売上が損益分岐点売上高を超えていたとしても、ギリギリなのか余裕があるのかを把握しておかなければなりません。

そのために現在の売上が損益分岐点売上高に対してどれぐらいかを計算していきます。

損益分岐点比率と経営安全率

\(\bf{経営安全率(\%)}=\rm\large\frac{実際の売上ー損益分岐点売上}{実際の売上}× \normalsize100\)

\(\bf損益分岐点比率(\%)=\rm\large\frac{損益分岐点売上高}{実際の売上高}× \normalsize100\)

実際に例を見ながら計算していきましょう。

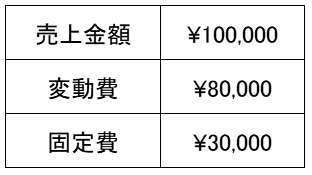

ある店の経営状況

まずは損益分岐点売上を求めます。

\(\bf損益分岐点売上高=\rm\large\frac{固定費}{1-\LARGE\frac{変動費}{売上高}}\)

\( =\rm\large\frac{30,000}{1-\LARGE\frac{80,000}{100,000}}\)

\( =\rm\large{\frac{30,000}{0.2}}=\normalsize150,000\)

このお店は損益分岐点売上高に現在の売上が届いておらず、赤字経営です。

経営安全率は

\(\bf経営安全率=\rm\large\frac{実際の売上ー損益分岐点売上}{実際の売上}× \normalsize100\)

\( =\rm\large\frac{100,000-150,000}{100,000}×\normalsize100=-50(\%)\)

経営安全率の目安は5~10%程度で、これより高いほど安全な経営ができていることになります。

\(\bf損益分岐点比率=\rm\large\frac{損益分岐点売上}{実際の売上}×\normalsize100\)

\( =\rm\large\frac{150,000}{100,000}×\normalsize100=150(\%)\)

損益分岐点比率の目安は90~95%程度で、これより低いほど安全な経営ができていることになります。

売上目標の設定

損益分岐点売上をもとにそれよりももう少し利益が上乗せされた売上を目標にしたいな。

損益分岐点売上のときは売上と経費が一緒になるので利益が¥0になります。

これだけの利益を出したい!と目標を立てたときいくらの売上が必要でしょうか?

\(\bf必要売上=\rm\large\frac{固定費+目標利益}{1-変動費率}×\normalsize100\)

\(\bf必要売上=\rm\large\frac{固定費+目標利益}{1-変動費率}×\normalsize100\)

というこの式は

\(\bf必要売上=\rm\large\frac{固定費}{1-変動費率}×\normalsize100+\rm\large\frac{目標利益}{1-変動費率}×\normalsize100\)

と2つに分けて考えることができます。

損益分岐点の公式である\(\rm\large\frac{固定費}{1-変動費率}×\normalsize100\)は固定費を払える利益がでるギリギリの売上を計算しています。

\(\rm\large\frac{目標利益}{1-変動費率}×\normalsize100\)は固定費のところが目標利益になっているので、目標利益を達成できる利益が出るギリギリの売上を計算している、と言えます。

固定費を払えるギリギリの売上と目標利益を達成できるギリギリの売上を足すことで目標達成に必要な売上が計算できるという公式になっています。

まとめ

1.必要な売上とは?

必要な売上=変動費、固定費を払える売上

- 変動費=原価

- 固定費=給料、家賃、光熱費、水道代など必ずかかる経費

2.損益分岐点売上とは

損益分岐点売上=売上と費用が同じになるときの売上

固定費を払えるギリギリの利益が出る売上

\(\bf損益分岐点売上高=\rm\large\frac{固定費}{変動費率}=\rm\large\frac{固定費}{1ー\LARGE\frac{変動費}{売上高}}\)

(変動費率=売上に対する変動費の割合)

3.損益分岐点図表

4.どれぐらい経営が安定か?

\(\bf{経営安全率(\%)}=\rm\large\frac{実際の売上ー損益分岐点売上}{実際の売上}× \normalsize100\)

\(\bf損益分岐点比率(\%)=\rm\large\frac{損益分岐点売上高}{実際の売上高}× \normalsize100\)

5.売り上げ目標の設定

\(\bf必要売上=\rm\large\frac{固定費+目標利益}{1-変動費率}×\normalsize100\)